Schenkung eines Grundstücks: Alles über Auflagen, Kosten & Steuern

Haus

Wohnung

Grundstück

Gewerbe

Ein Grundstück zu verschenken klingt im ersten Moment nach einem großzügigen Akt – doch wer dabei nicht genau hinschaut, riskiert hohe Kosten, familiäre Spannungen oder sogar Rückabwicklungen. Die Schenkung eines Grundstücks ist ein komplexer Vorgang mit rechtlichen, steuerlichen und emotionalen Folgen – und daher alles andere als banal.

Ob bei der Immobilien-Schenkung unter Ehegatten, an die Kinder oder an andere Angehörige: Wer gut informiert ist, spart oft erhebliche Beträge an Steuern und Notarkosten und schützt sich gleichzeitig vor späteren Konflikten. Dieser Beitrag richtet sich an alle, die ein Grundstück verschenken oder sich ein solches schenken lassen wollen – mit wertvollem Wissen rund um Auflagen, Kosten, Steuern und vielem mehr.

Das Wichtigste kurz erklärt

- Ein Grundstück zu schenken oder zu überschreiben ist rechtlich meist dasselbe – entscheidend ist, ob eine Gegenleistung erbracht wird.

- Die Schenkung eines Grundstücks ist vor allem innerhalb der Familie üblich, etwa zwischen Eltern und Kindern oder zwischen Ehegatten.

- Bei einer Immobilien-Schenkung entstehen Notarkosten und eventuell auch Schenkungsteuer – je nach Wert und Verwandtschaftsverhältnis.

- Wichtige Regelungen wie Nießbrauch, Wohnrecht oder Rückforderungsrechte sollten vertraglich fixiert und rechtssicher gestaltet werden.

Schenkung eines Grundstücks: Immer eine „mittelbare Grundstücksschenkung“?

Die Schenkung eines Grundstücks bedeutet, dass der Eigentümer das Grundstück unentgeltlich an eine andere Person überträgt. Bei einer Immobilien-Schenkung erfolgt die Übertragung meist notariell beurkundet, um Rechtsgültigkeit zu erlangen. Nicht jede Schenkung eines Grundstücks ist jedoch eine sogenannte mittelbare Grundstücksschenkung. Diese liegt vor, wenn das Grundstück zwar formal nicht direkt verschenkt, sondern über Zwischenschritte (etwa durch Übertragung von Anteilen an einer Grundstücksgesellschaft) übertragen wird.

➜ Die mittelbare Grundstücksschenkung ist daher eine spezielle Form, bei der die eigentliche Nutzungs- oder Eigentumsübertragung indirekt erfolgt.

Bei der Überschreibung eines Grundstücks hingegen handelt es sich um die direkte Übertragung des Eigentums an der Immobilie. Das Grundstück überschreiben heißt somit, dass das Eigentum formell und unmittelbar auf den Beschenkten übergeht, was von der mittelbaren Variante abzugrenzen ist. So können Sie Ihr Grundstück schenken oder verschenken, wobei stets der konkrete Übertragungsweg entscheidend ist.

Arten der Schenkung eines Grundstücks

Die Schenkung eines Grundstücks kann auf unterschiedliche Weise erfolgen – je nachdem, ob das Objekt privat oder zur Erzielung von Einkünften genutzt wird. Diese Unterscheidung ist steuerlich von großer Bedeutung: Denn je nach Nutzung der Immobilie gelten verschiedene Regelungen, insbesondere in Bezug auf Einkommensteuer und Abschreibungsmöglichkeiten. Wer also ein Grundstück schenken oder überschreiben möchte, sollte sich im Vorfeld gründlich informieren. So lassen sich Fallstricke vermeiden – und die Immobilien-Schenkung zu Lebzeiten gelingt reibungslos und steuerlich optimal gestaltet.

Nicht einkunftsrelevant: Schenkung privat genutzter Grundstücke

Bei der Schenkung eines Grundstücks, das nicht zur Einkünfteerzielung genutzt wird, fallen beim bisherigen Eigentümer in der Regel keine einkommensteuerlichen Konsequenzen an. Dies gilt insbesondere, wenn das Objekt selbst bewohnt oder unentgeltlich Dritten überlassen wurde. Selbst bei einer Übertragung innerhalb der zehnjährigen Spekulationsfrist (§ 23 EStG) entsteht kein Veräußerungsgeschäft – es fehlt schlicht an einem Kaufpreis.

Auch der neue Eigentümer bleibt steuerlich unbehelligt – sofern er die Immobilie ebenfalls nicht zur Einkünfteerzielung nutzt. Beginnt er jedoch z. B. mit einer Vermietung, gelten besondere Regelungen zur Abschreibung (AfA), die sich nach den ursprünglichen Anschaffungs- oder Herstellungskosten des Schenkenden richten.

Typische Beispiele für die Schenkung privat genutzter Grundstücke:

- Schenkung der Immobilie unter Ehegatten (insofern selbst genutzt)

- Grundstück schenken von Eltern an Kinder zur Selbstnutzung

- Grundstück verschenken an Enkel, z. B. als Baugrundstück

- Überschreibung des Grundstücks ohne Gegenleistung zur privaten Nutzung

Wird ein häusliches Arbeitszimmer mit übergeben, kann dieses steuerlich als Betriebsvermögen gelten. In dem Fall droht die sofortige Aufdeckung stiller Reserven.

Einkunftsrelevant: Schenkung vermieteter oder gewerblich genutzter Immobilien

Wird eine Immobilien-Schenkung durchgeführt, bei der das Objekt zur Einkünfteerzielung (z. B. Vermietung, Verpachtung, betriebliche Nutzung) verwendet wird, hat dies steuerliche Folgen – für beide Seiten. Der Schenkende kann keine Werbungskosten mehr geltend machen, da die Einkünfteerzielung mit der Übertragung endet. Bereits verteilte Erhaltungsaufwendungen (§ 82b EStDV) können vom neuen Eigentümer im verbleibenden Zeitraum fortgeführt werden.

Der Beschenkte kann nur noch das nicht verbrauchte AfA-Volumen des Schenkenden übernehmen – die Bemessungsgrundlage ist also nicht neu. Bei späteren Investitionen sind steuerlich entweder sofort abziehbare Erhaltungsaufwendungen oder abschreibbare nachträgliche Herstellungskosten zu beachten.

Wird das Objekt eigenbetrieblich genutzt (z. B. als Praxis oder Werkstatt), muss es ins Betriebsvermögen eingelegt werden – zum Teilwert. Dabei gelten Einschränkungen, insbesondere in Bezug auf vorherige AfA und Anschaffungskosten.

Typische Beispiele zur Schenkung vermieteter oder gewerblich genutzter Immobilien:

- Immobilien Schenkung zu Lebzeiten eines vermieteten Mehrfamilienhauses

- Grundstück überschreiben mit laufenden Mieteinnahmen

- Grundstück schenken mit gewerblicher Nutzung (z. B. Lagerhalle)

- Übergabe eines vermieteten Hauses im Rahmen der Immobilien-Schenkung unter Ehegatten

Wenn Sie planen, ein Grundstück zu verschenken, empfiehlt sich in jedem Fall eine steuerliche Beratung. Die Unterscheidung zwischen einkunftsrelevanter und nicht einkunftsrelevanter Nutzung ist essenziell, um finanzielle Überraschungen zu vermeiden.

Grundstück verschenken: Steuern und Kosten

Die Schenkung eines Grundstücks kann in Deutschland mehrere tausend Euro kosten – abhängig vom Grundstückswert, den Notarkosten und der möglichen Schenkungssteuer. Im Durchschnitt belaufen sich die Gesamtkosten auf etwa 1,5 - 3 % des Grundstückswerts, sofern keine Steuer anfällt. Setzt das Finanzamt die Schenkungssteuer für das Grundstück fest, kann der Gesamtbetrag deutlich höher liegen. Wichtig: Auch die Kosten für den Grundbucheintrag bei Schenkung müssen eingeplant werden – sie richten sich ebenfalls nach dem Immobilienwert.

| Kostenposition | Durchschnittliche Höhe |

|---|---|

| Notarkosten (inkl. Beurkundung & Vollzug) | ca. 1,0 - 1,5 % des Grundstückswerts |

| Kosten für das Grundbuch (Eintragung, Löschungen) | ca. 0,3 - 0,5 % des Grundstückswerts |

| Schenkungssteuer Grundstück | je nach Verwandtschaftsgrad: 7 - 30 % (nach Freibeträgen) |

| Gerichtskosten (für Grundbuchamt) | meist im Grundbuchanteil enthalten |

| Steuerliche Beratung (optional) | ca. 200 - 1.000 Euro |

Steuern bei der Immobilienschenkung

Bei der Immobilien Schenkung fällt in der Regel die Schenkungssteuer an. Entscheidend ist der Immobilienwert und das Verwandtschaftsverhältnis. Kinder haben z. B. einen Freibetrag von 400.000 Euro, Ehegatten von 500.000 Euro. Erst wenn dieser überschritten wird, beträgt die Schenkungssteuer des Grundstücks zwischen 7 % und 30 %. Bei entfernteren Verwandten oder Nichtverwandten sinkt der Freibetrag auf 20.000 Euro.

Auch bei der Überschreibung Grundstück unter Lebenden greift die Steuer – Ausnahmen gibt es z. B. bei einem gemeinsamen Haus im Todesfall (§13 ErbStG) oder bei Nießbrauchsvorbehalt, der den Wert mindert.

Steuerliche Freibeträge bei der Schenkung

| Grad der Verwandtschaft | Freibetrag für die Schenkung |

|---|---|

| Ehepartner oder eingetragene Lebenspartnerschaften | 500.000 € |

| Kinder, Enkel von verstorbenen Kindern, Stiefkinder | 400.000 € |

| Enkel | 200.000 € |

| Alle Anderen | 20.000 € |

Notarkosten, wenn Sie ein Grundstück verschenken

Ein Grundstück zu verschenken, erfordert einen Notar. Dieser erstellt und beurkundet den Schenkungsvertrag, klärt rechtliche Fragen und veranlasst den Grundbucheintrag. Die Notarkosten bei Grundstücksschenkung liegen bei etwa 1,0 bis 1,5 % des Immobilienwerts. Zusätzlich entstehen Kosten für den Grundbucheintrag bei Schenkung. Bei einer komplexeren Immobilien-Schenkung mit Auflagen wie Wohnrecht oder Nießbrauch steigen die Gebühren. Wichtig ist: Ohne notariellen Vertrag ist die Schenkung eines Grundstücks rechtlich unwirksam.

Grundstück verschenken ohne Notar – geht das?

Die Schenkung eines Grundstücks ohne Notar ist nicht möglich, wenn es sich um Immobilien oder Grundstücke handelt. Der Gesetzgeber schreibt in § 311b BGB die notarielle Beurkundung zwingend vor. Auch der Grundstücksübertrag ohne Notar scheitert spätestens beim Grundbuchamt, da dieses nur mit notarieller Urkunde arbeitet. Ausnahmen gibt es nicht – auch nicht bei enger Verwandtschaft. Wer ein Grundstück ohne Notar verschenkt, riskiert, dass die Schenkung rechtlich ungültig ist.

Vor- und Nachteile bei der Schenkung eines Grundstücks

Die Schenkung eines Grundstücks kann viele Vorteile bringen – etwa steuerliche Entlastung oder eine frühzeitige Vermögensweitergabe. Doch nicht immer ist dieser Schritt auch sinnvoll. Bei einer Immobilien-Schenkung zu Lebzeiten müssen rechtliche, steuerliche und familiäre Konsequenzen sorgfältig abgewogen werden. Denn die Überschreibung eines Grundstücks lässt sich in der Regel nicht rückgängig machen – und falsche Entscheidungen können teuer werden. Umso wichtiger ist eine fundierte Abwägung von Vor- und Nachteilen, abgestimmt auf Ihre persönliche Lebenssituation.

| Vorteile der Grundstücksschenkung | Nachteile der Grundstücksschenkung |

|---|---|

| Die Begünstigten werden frühzeitig abgesichert. | Einmal übertragenes Eigentum kann im Regelfall nicht rückgängig gemacht werden. |

| Es können Freibeträge bei der Schenkungssteuer des Grundstücks optimal genutzt werden. | Die Immobilie gehört rechtlich nicht mehr Ihnen – auch bei Streitigkeiten. |

| Die Immobilien-Schenkung zu Lebzeiten kann Erbstreitigkeiten vorbeugen. | Mögliche Ansprüche Pflichtteilsberechtigter können bestehen bleiben. |

| Eine Schenkung kann genutzt werden, um gezielt zu steuern, wer das Grundstück erhält. | Bei Auszahlung von Miterben kann es zu finanziellen Belastungen kommen. |

| Durch Immobilien-Schenkung mit Nießbrauch kann die Nutzung gesichert bleiben. | Bei späterem Verkauf droht unter Umständen die Immobilienertragsteuer. |

Schenkung eines Grundstücks mit oder ohne Auflagen?

Die Schenkung eines Grundstücks kann sowohl mit als auch ohne Auflagen erfolgen – je nach familiärer, finanzieller oder persönlicher Situation. Beide Varianten haben ihre Berechtigung und können in bestimmten Fällen sinnvoll sein. Wichtig ist, vor der notariellen Beurkundung eine fundierte Entscheidung zu treffen. Denn wer ein Grundstück verschenken möchte, gibt Eigentum auf – und sollte vorher genau überlegen, ob dabei bestimmte Rechte oder Verpflichtungen geregelt werden sollen.

Grundstück ohne Auflagen verschenken – Freiheit für den Beschenkten

Wer ein Grundstück ohne Auflagen verschenkt, überträgt das Eigentum vollständig und ohne Bedingungen. Der Beschenkte darf dann frei über die Immobilie verfügen – also auch das Grundstück verkaufen, vermieten oder erneut verschenken. Diese Form der Immobilien-Schenkung ist besonders geeignet, wenn ein großes Vertrauensverhältnis besteht oder wenn bewusst auf eine spätere Einflussnahme verzichtet werden soll, z. B. bei einer Schenkung der Immobilie unter Ehegatten oder an volljährige Kinder mit stabilem Lebensumfeld.

Grundstück mit Auflagen überschreiben – Sicherheit für den Schenkenden

Wer ein Grundstück überschreiben möchte, ohne dabei alle Rechte vollständig abzugeben, kann dies durch vertragliche Auflagen regeln. Solche Auflagen sichern dem Schenkenden bestimmte Ansprüche oder Nutzungsrechte – oft auf Lebenszeit. Eine Immobilien-Schenkung zu Lebzeiten mit Auflagen bietet sich vor allem dann an, wenn das Grundstück weiterhin genutzt werden soll, finanzielle Absicherung erforderlich ist oder familiäre Verhältnisse Absprachen erfordern.

Typische Auflagen bei der Grundstücksschenkung:

- Nießbrauch: Der Nießbrauch erlaubt es dem Schenkenden, das Grundstück auch nach der Schenkung weiter zu nutzen – z. B. selbst zu bewohnen oder zu vermieten. Die Mieteinnahmen stehen dann ebenfalls weiterhin ihm zu. Diese Auflage bietet finanzielle Sicherheit, schränkt den Beschenkten aber in der Nutzung ein, z. B. beim Verkauf. Voraussetzung ist eine notarielle Vereinbarung und die Eintragung ins Grundbuch.

- Lebenslanges Wohnrecht: Beim lebenslangen Wohnrecht bleibt der Schenkende zur Nutzung eines bestimmten Bereichs der Immobilie berechtigt. Im Gegensatz zum Nießbrauch ist keine Vermietung erlaubt – das Wohnrecht ist rein persönlich. Für die Beschenkten bedeutet dies: Sie müssen die Wohnsituation dauerhaft berücksichtigen, was etwa Modernisierungen erschweren kann. Auch hier ist die Grundbucheintragung nötig.

- Kostenübernahme: Mit dieser Auflage wird geregelt, dass der Beschenkte bestimmte laufende oder zukünftige Kosten des Grundstücks übernimmt – etwa für Instandhaltung, Versicherung oder Grundsteuer. Dies entlastet den Schenkenden finanziell, verpflichtet jedoch die andere Seite zu regelmäßigem Mitteleinsatz. Klar definierte Kostenarten und eine gute Dokumentation sind hierbei ratsam.

- Pflegeverpflichtung: Gerade bei einer Schenkung eines Grundstücks an nahe Angehörige kann eine Pflegeverpflichtung vereinbart werden. Der Beschenkte verpflichtet sich dann, sich im Pflegefall um den Schenkenden zu kümmern. Da diese Verpflichtung persönlich und anspruchsvoll ist, sollte sie nur nach gründlicher Absprache getroffen werden. Zudem empfiehlt sich eine vertragliche Ausgestaltung mit klaren Definitionen.

- Rückforderungsrecht: Das Rückforderungsrecht erlaubt dem Schenkenden, das Grundstück unter bestimmten Bedingungen zurückzuverlangen – etwa bei grobem Undank, Insolvenz oder Vorversterben des Beschenkten. Dieses Recht bietet eine gewisse Absicherung, wird jedoch nur in engen rechtlichen Grenzen anerkannt.

Die Auflagen und die damit verknüpften Bedingungen müssen konkret im Schenkungsvertrag genannt und rechtssicher formuliert sein, um Gültigkeit zu erlangen und im Ernstfall gerichtlich durchgesetzt werden zu können.

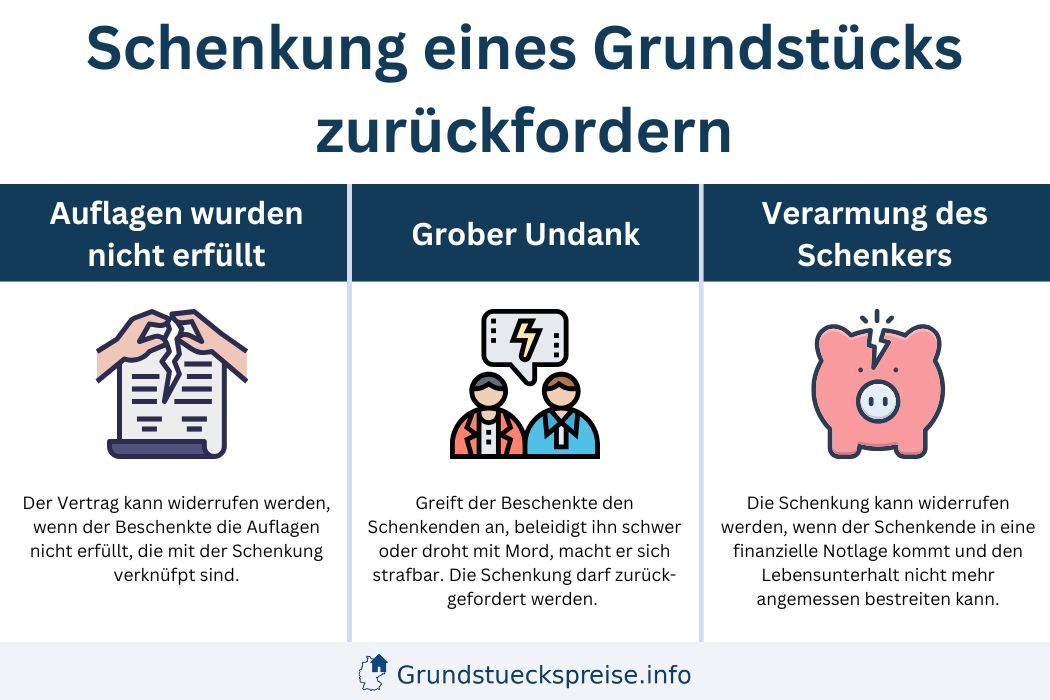

Kann man eine Grundstücksschenkung zurückfordern?

Grundsätzlich ist die Schenkung eines Grundstücks rechtlich bindend – wurde sie einmal notariell beurkundet und im Grundbuch eingetragen, lässt sie sich nur unter bestimmten Voraussetzungen rückgängig machen. Dennoch gibt es Ausnahmen, in denen eine Immobilien-Schenkung zu Lebzeiten zurückgefordert werden kann. Dies betrifft vor allem Fälle, in denen sich der Beschenkte grob undankbar verhält oder der Schenkende in finanzielle Not gerät.

Wichtig ist dabei: Eine Rückforderung ist nicht an eine bestimmte Personenkonstellation gebunden – sie kann bei einer Schenkung unter Ehegatten, bei Grundstücksschenkungen an Kinder oder Dritte möglich sein. Voraussetzung ist jedoch stets ein triftiger, rechtlich anerkannter Grund. Wer ein Grundstück schenken, überschreiben oder einen Grundstücksanteil verschenken möchte, sollte sich daher vorab über mögliche Rückforderungsrechte im Schenkungsvertrag absichern.

Gründe, warum eine Grundstücksschenkung zurückgefordert werden kann:

- Grober Undank: Hat die beschenkte Person eine schwerwiegende Verfehlung gegen die schenkende Person begangen – z. B. Körperverletzung, Diebstahl oder massive Beleidigungen – kann dies als grober Undank gewertet werden. Die Rückforderung ist innerhalb von drei Jahren ab Kenntnis des Verhaltens möglich, muss aber vor Gericht bewiesen werden.

- Verarmung des Schenkenden: Kann der Schenkende nach der Immobilien-Schenkung seine lebensnotwendigen Ausgaben nicht mehr decken – etwa für Miete, Medikamente oder Pflege – darf er das verschenkte Grundstück zurückfordern. Dies dient dem Schutz der eigenen Existenz. Voraussetzung: Es darf keine andere zumutbare Hilfe geben.

- Nichterfüllung der Auflagen: Werden die im Schenkungsvertrag vereinbarten Auflagen aufseiten des Beschenkten nicht erfüllt, kann der Vertrag widerrufen werden. Der Schenker hat also die Chance, das Grundstück zurückzuerlangen – insofern er die Nichterfüllung beweisen kann.

- Pflichtteilsergänzungs- oder Unterhaltsansprüche Dritter: Haben Dritte – z. B. Kinder oder Ex-Ehepartner – durch die Schenkung Nachteile bei Pflichtteilen oder Unterhalt, können auch sie unter Umständen die Rückabwicklung verlangen. Dies betrifft z. B. Immobilien-Schenkung mit Nießbrauch, wenn diese zu einer zu starken Vermögensverschiebung geführt hat.

Fazit zur Schenkung eines Grundstücks: Grundstück vererben oder verschenken?

Ob Sie ein Grundstück vererben oder verschenken, hängt stark von Ihren persönlichen und familiären Zielen ab. Eine gut geplante Überschreibung des Grundstücks mit klaren Auflagen kann den Interessen beider Seiten gerecht werden – rechtlich wie emotional. Wer frühzeitig die Schenkung eines Grundstücks plant, kann Steuervorteile nutzen, das Vermögen gezielt übertragen und sich bestimmte Rechte wie Nießbrauch oder Wohnrecht sichern. Besonders bei einer Immobilien-Schenkung zu Lebzeiten an Kinder oder Enkel können durchdachte Auflagen helfen, Streit zu vermeiden und Versorgungslücken zu schließen.

Das Vererben eines Grundstücks kann hingegen sinnvoll sein, wenn Sie das Eigentum bis zum Lebensende behalten und flexibel über Ihr Vermögen verfügen möchten. Auch bei größeren Vermögenswerten oder unklaren Familienverhältnissen kann ein Testament oft die bessere Lösung sein.

Lassen Sie sich bei der Grundstücksschenkung oder Testamentsgestaltung professionell beraten. Eine vorausschauende Entscheidung schafft Klarheit, sichert Ihre Wünsche und bewahrt Ihre Familie vor späteren Konflikten.